住宅ローンと保険

団体信用生命保険(団信)

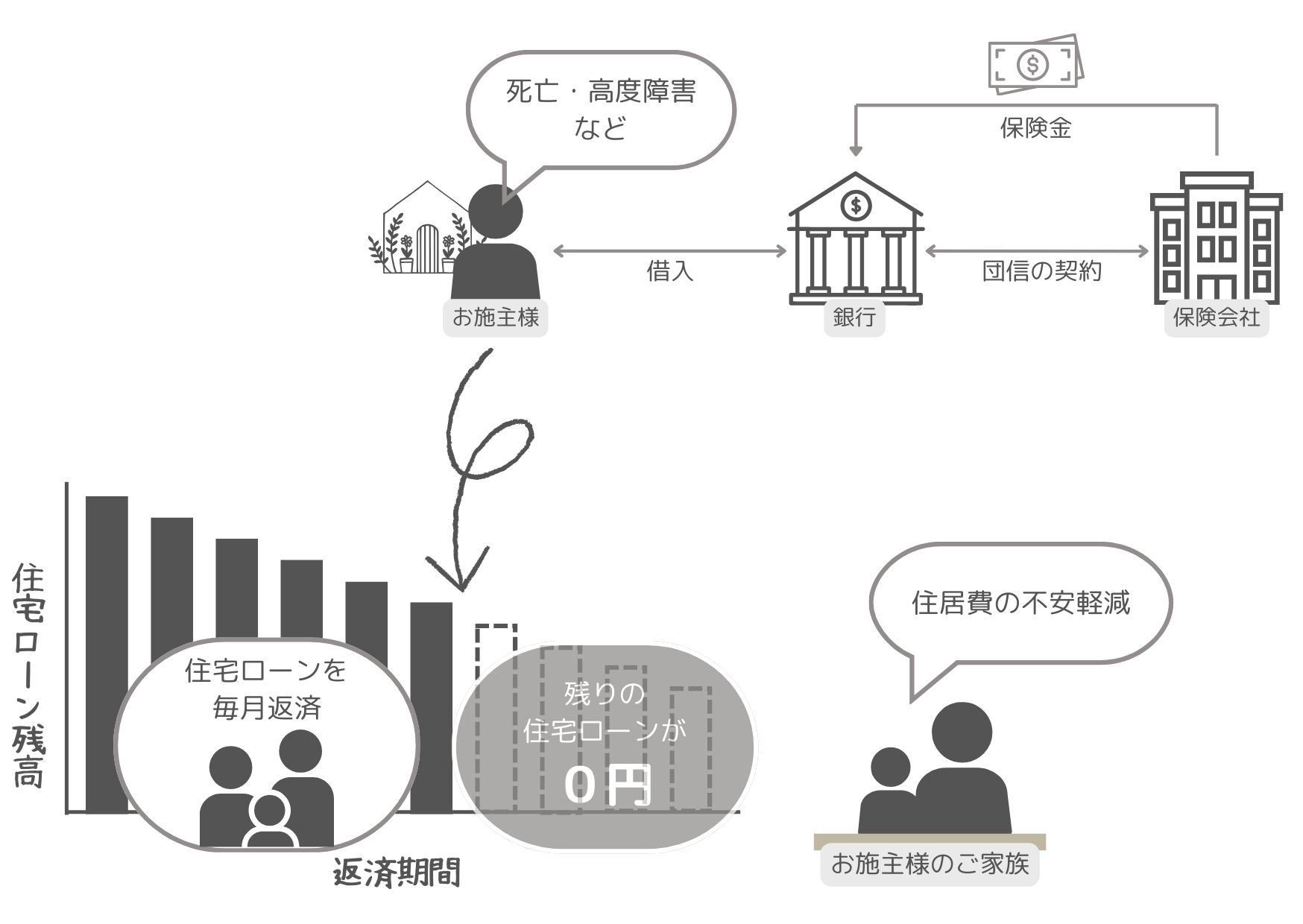

団体信用生命保険(以下、団信)とは、住宅ローン返済中に契約者に万が一のことがあったときに、ローンの残債がゼロになり、家族や家を守ることができる保険です。

住宅ローン契約時に加入が義務付けられていることが多い保険です。

一般的に、死亡などで住宅ローン契約者が支払いできなくなった場合、生命保険会社が住宅ローン残高に相当する保険金を銀行に支払い、債務の返済に充てる仕組みになっています。

住宅ローンを借入れる場合、もしくは借換えをする際にのみ契約可能な保険の一種で、「一般的に住宅ローン借入れ後に加入することはできません」。

※住宅ローンご検討の方は最新の内容をよくご確認ください。

健康状態が基準を満たしていないと入れない

団信は、通常の生命保険と同じく、健康状態が一定の基準を満たしていないと加入できません。一般的には現在の健康状態や過去の病歴について、告知書に記載し、審査に通る必要があります。

団信の審査基準は引き受ける保険会社によって異なり、内容によっては追加で診断書などの提出を求められる場合があります。

審査の結果、団信に加入できない場合は、基準が緩和されている「ワイド団信」が選択肢の1つとして挙げられます。ワイド団信は、持病や既往歴がある方、治療中の方であっても加入しやすいようになっています。金利負担は発生するものの、加入できる可能性が高まります。

団信の3つの種類と保障内容

団信は主に3種類あります。

①一般団信

一般団信とは、住宅ローンの契約者が死亡または高度障害状態となったときに、残った住宅ローンの返済を肩代わりしてくれる保険。

(高度障害とは、両目の視力を完全かつ永久に失った状態や、言語または咀嚼の機能を完全かつ永久に失った状態など)

一般団信の保険料は、基本的に契約者の負担はありません。

ただし、加入条件として健康状態が加味されることには留意が必要です。

②ワイド団信

ワイド団信は、健康上の理由で一般団信には加入できない方向けの、引受基準が緩和された団信です。基準が緩和されている分保険料は割増になりますが、高血圧症、糖尿病、肝機能障害といった持病がある方でも、加入できる可能性が高まります。

ただし、緩和されているとはいえ審査はあり、必ず加入できるわけではありません。

③疾病保障付き団信

疾病保障つき団信とは、一般団信にがんや3大疾病のような保障をプラスした団信です。長期にわたる住宅ローンの返済中には、死亡以外にも病気などによってローン返済が困難となるリスクも考えられるでしょう。疾病保障つきの団信のラインナップは金融機関によって異なります。

多くの場合、疾病保障つき団信の加入年齢や返済完了時の年齢には制限が設けられています。たとえば、加入時の年齢は40歳以下や50歳以下、返済完了時の年齢は76歳未満といった具合です。

団信に疾病特約を追加するには、保険料の支払いが別途必要となるケースがほとんどです。保険料は住宅ローンの金利に上乗せして支払う方式が多く、保険料を追加で支払うタイプもあります。